自2021年下半年以来,锂、钴、镍等动力电池原材料的大幅涨价,将下游动力电池及整车厂的心态搅动得难以平静。

2022年3月,疫情导致的供应链短缺如同雪上加霜,为原本呈现爆发态势的新能源汽车市场泼了盆冷水,让布局动力电池的紧迫性彻底凸显。

作为新能源汽车的心脏——动力电池的性能不仅决定了车辆安全系数、续航里程等硬性指标,其占据整车近40%的成本更是直接影响到车企的盈利能力。

车企向来是汽车产业链的主导者,自然想在新能源时代站稳脚跟。尽管动力电池是新能源汽车的“命门”,但却偏偏不是多数车企的长处。

在新的需求与机遇之下,资本蠢蠢欲动。

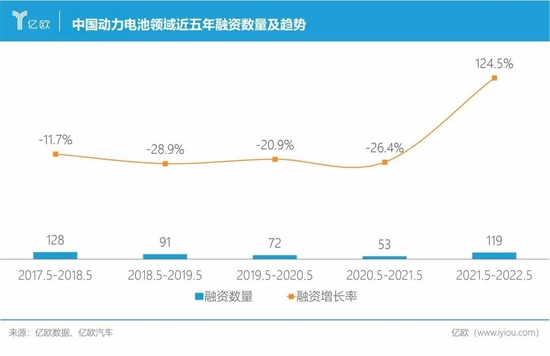

据亿欧数据统计,从2017年5月到2020年5月的四年时间里,动力电池领域的投融资数量持续呈下降趋势,直至2021年下半年,与动力电池相关的融资数量一跃而起,在2021年5月至2022年5月里,实现同比124.5%的融资数量增长。

在近两年获得融资,且融资额已披露的动力电池厂商中,单笔融资过十亿的厂商超过15家。

其中,蜂巢能源分别在2021年的7月和12月获得102.8亿、60亿元融资,国轩高科在2020年5月获得80亿元融资,欣旺达、光宇电池等厂商也在近期获得不少于20亿元的融资。

前景可期的赛道与涌入的巨额资本,成就了动力电池老大哥宁德时代,也让二线厂商迅速崛起和成长。

巨头博弈,风起云涌,赛场固然瞩目。

但身居赛场之外,为动力电池发展提供弹药粮草,为产业布局深远、出谋划策的资本巨头,也是推动动力电池发展变革的重要力量。

在对势能的洞瞻下,资本一定程度上决定了钱的流向,助推了产业风向。

01

稳稳的赛道

谈及动力电池投资,多位投资人给出了高度相似的描述——这是一个确定性的机会。

杉杉创投常务副总经理徐斌告诉亿欧汽车,动力电池行业难以受到宏观经济波动的影响,新能源汽车保有量远未登顶,使动力电池的市场发展充满想象空间。

对产业来说,无论“十四五”规划中提出的“碳达峰”、“碳中和”目标,还是近年来中国在新能源汽车领域接连推出的支持性政策细则,无一不释放出对新能源汽车发展的利好性信号。

2022年第一季度,新能源汽车市场渗透率达到19.3%。

面对这一数据,凯辉基金合伙人李贸祥告诉亿欧汽车,从行业规则来看,当渗透率超过15%时,该行业就能基本站稳脚跟,而渗透率从20%到50%,会是其高速发展的阶段,“这是一张明牌。”

动力电池产业依托传统制造业技术壁垒高、资产密集度高的特征,也为其日后发展提供了坚实的壁垒。

“这是一个非常难得的能够承载‘你投出去几十个亿,还能安心睡得着觉’的赛道。“北汽产投副总经理贾广宏如是形容。

这些机遇并非独属于动力电池产业,与新能源汽车休戚相关的整个上游三电(电机、电池、电控系统)厂商,都将因新能源汽车赛道的追赶,成为资本的优质布局标的。

对需要依靠动力电池这颗心脏,赋予车辆跃动生命的主机厂来说,其对动力电池供应链的布局,几乎是未来掌控新能源汽车制造主动权的必选项。

依托上汽集团,致力于先进制造、前沿科技等汽车出行生态圈领域的恒旭资本董事长陆永涛告诉亿欧汽车,供应链安全稳定对于车企来说很关键,尤其在疫情之后,车企为供应链配备二供、三供几乎成为必然。

供应链对于动力电池厂商自身来说也很关键。陆永涛强调,恒旭资本不仅在各个电池赛道有所布局,还投资了动力电池产业链上游的赛道,形成恒旭特有的生态圈,有效降低供应风险,形成安全稳定的供应链体系。

李贸祥坦言,动力电池之所以打明牌,也是因为它具备非常高的入行门槛(无论是资本支出,市场集中度,还是全球范围的竞争),所以任何能够跑出来的玩家数量一定是有限的,但是行业的终局会是寡头竞争,并非是一家独大。“这才会有这几年第二梯队电池玩家不断向行业龙头发起挑战。”

稳的背后,实则是电池和制造领域的先行者,用资本、技术、漫长的时间积累和市场检验所堆砌出的护城河。

02

挑战宁王,不如拓土开疆

如今的动力电池领域,正呈现出“万亿宁王,一超多强”的发展格局。

诚如市值和市占率所共同勾勒出的宁德时代,其万亿市值和行业龙头的地位,短期内难以撼动。

从合作方来看,宁德时代几乎掌控了整个中国新能源汽车市场的动力电池生意;从市场占有率来看,宁德时代在2022年第一季度全球市占率高达35%,尽管相比2021年有所下滑,但仍远超第二名lg新能源的15.9%。

虽然身居高位,但市场从不给宁德时代居高自傲的机会,因为从去年开始,动力电池原材料价格的暴涨就为宁德时代敲响一记警钟。

原材料价格上涨,提醒电池厂也要记得“保供”。

宁德时代也加强了对上游原材料的布局,力控磷酸铁锂、钠离子电池,规避上游钴、镍等稀缺矿产资源对电池成本的影响。

在电池产业下游,宁德时代也积极投入换电、充电等商业模式创新,并不断尝试新的电池技术路线。“宁德时代所走的路,尝试的方向,往往是引领性的”,贾广宏如是评价。

陆永涛同样看好宁德时代,并指出,宁德时代对产业链进行的扩建都能在未来形成关键的壁垒。

但宁德时代的领先优势,并不意味着其他电池厂商失去了发展机会。

李贸祥告诉亿欧汽车,好比各家汽车厂的发动机拥有不同的调教和指标,造就了发动机体验和性能的差异,动力电池也有不同技术路线的差异,从更多维度细分了各自的市场。

在动力电池领域,每家都可以有不同技术路线选择——慢充、800v高压快充,以及锂电材料等,他们不是非此即彼的关系,而是根据各自需求诞生出的产品线。

对动力电池厂商来说,未来还有很多新的路线和随之而来的新机遇。

所以与其争抢同一块蛋糕,不如共同把蛋糕做大,分食属于自己的份额。

相比“战争”,李贸祥更希望用“竞争迭代”来形容当下的动力电池市场。

宁德时代目前的市场份额,也许为其他玩家带来了不安全感,但一家独大原因在于,目前的新能源汽车市场还不够大——未来的市场,是宁德时代一家无法吞下的。

“整车厂不会只找一家供应商,供应商也不会只做一个客户,未来是车企和动力电池厂商是互相渗透的过程。”徐斌直言。

毕竟一心一意从来不是商业的法则,有了“断供”的前车之鉴,主机厂接下来会抓紧对二供、三供等供应链的布局。

除了宁德时代、比亚迪、lg新能源等第一梯队厂商的成长,迅速崛起的腰部厂商也在印证这样的趋势。

徐斌指出,决定动力电池产业无法形成巨头垄断的另一个客观原因在于:动力电池是一个没有天花板的产业——无论能量密度、续航时间、充电速度还是稀缺材料替代,都是电池可以不断去突破的技术革新点。

这也与贾广宏“电池长做长新”的判断相呼应:“链条上每一个新的突破和创新,都可能带来细分场景的应用落地甚至是产业链的重塑。这个领域需要长期积累,水大鱼大,对于懂材料、电化学,或者是懂制造的人,是一个门槛相对友好的领域。”

03

沙里淘金,资本各有打法

赛道稳健,前景大好。

面对资质上乘的动力电池领域,资本的助推就像持续不断地施肥浇水,把有潜力的种子耕耘得枝繁叶茂,硕果累累。

如何选择优质的种子,不同资本方的评价体系也不尽相同。

陆永涛告诉亿欧汽车,恒旭资本评判投资标的优劣,主要基于以下五点:

1、估值。资本更青睐被低估的优质项目;

2、客户认证。能够实现装车与否,和装车的具体情况,能够反映出动力电池的技术水平;

3、成本。决定了其在市场是否具有竞争力,而对上游原材料掌控力度则关系到供应链的安全;

4、生产控制技术的领先性;

5、对新技术的超前布局和掌控。在下一代电池新技术出来时,能持续有领先优势,这样才能看得到市场的增利润。

作为上汽集团旗下的私募股权投资平台,恒旭资本布局动力电池产业全赛道。基于市场需求,供需关系和成本等各方面考虑,恒旭资本在动力电池正极、负极、隔膜、电解液等整个产业链均有布局。

此外,恒旭资本还布局了若干半固态、全固态电池厂商,在燃料电池和关键零部件、电池回收领域均进行了布局。

同为产业资本的北汽产投,策略同样专而精。

贾广宏直言,北汽产投对自己的定位是:投新、投稀缺、重协同。因此其优势就是对于新和稀缺资源的研判,及后续的产业协同。

贾广宏告诉亿欧汽车,市场上不缺钱的项目,大家一窝蜂地去抢份额的项目,北汽未必追逐,因为这个过程中并没有创造价值,但标的在行业和市场尚不认可时,北汽产投会及时出手,帮助真正有价值有前景的项目挺过最艰难的时期。

“例如,2021年二线动力电池厂商扎堆崛起时,我们相信这里面蕴含的机会,却仍然很克制。”贾广宏表示,在市场上还对动力电池持观望态度时,北汽产投就投资了宁德时代、孚能科技;在大家觉得高镍还太早的时候,其投资了容百科技和长远锂科;在大家觉得碳碳负极还遥远的时候,其投资了安普锐斯……

引领创新,是北汽产投对项目重要衡量标准。

基于此,看到清陶在固态电池的工程化领域的扎实突破,北汽产投也在在国内车企中最早投资了清陶。

贾广宏直言,中国在固态电池赛道,包括固液混合领域,很可能走在世界前列,相信后续复合集流体等也会是这样。“这个赛道长做长新,相信越来越多的细分领域都会走到世界前列。”

站在产业投资之外的李贸祥指出,不同于大部分发动机都是车企所有的燃油时代,面对需要高强度持续投入的“三电”产业,整车厂很难再单打独斗。

在他眼中,这一轮动力电池赛场,真正优秀的玩家,必须兼备优秀的产品迭代能力,和先进的智能制造业。

他直言:“真正在电池领域有多年积累和投入的玩家,能够在动力电池领域快速崛起。”

事实上,凯辉基金也将注下在由长城汽车剥离独立出的蜂巢能源,和消费电池业务起家的欣旺达上,二者都是很有潜力的玩家,也是最近一年中成长较快的两家动力电池厂商。

04

结语

在动力电池产业的崛起和成长过程中,资本为产业成长按下加速键。

不同于互联网领域的跑马圈地,动力电池虽然炙手可热,但热度并非基于投机性的无序竞争,而是建立在传统电池厂商等制造业的多年积累之上。

正如多位投资人所预判,新能源汽车和动力电池产业是确定性的明牌,行业的蛋糕也会越做越大。

虽然目前有宁王独大,但可以预期的是,宁王是鲶鱼不是鲨鱼。未来的新能源汽车产业发展,将是一个动力电池厂商与车企动态博弈,良性共存的过程。

随着新能源汽车市场的飞速增长,动力电池产业也随之崛起。经历了一轮又一轮的市场争夺后,动力电池产业格局愈加稳固。

在疫情和俄乌战争的背景下,当前的动力电池行业也有了新的变数。二线电池厂商与一线开始抢占市场,部分主机厂希望在动力电池领域分得一杯羹,而上游的新旧材料之间也在暗自较劲。